Arbeitseinkommen pfänden

Die Pfändung des Einkommens ist eine der häufigsten Formen der Pfändung. Voraussetzung ist ein vollstreckbarer Titel. Mit diesem hat der Gläubiger die Möglichkeit, die Entgeltfordeurng des Arbeitsnehmers gegen dessen Arbeitsgeber pfänden und sich überweisen zu lassen. Die Pfändung des Arbeitseinkommens erfolgt auf Antrag des Gläubigers durch das zuständige Amtsgericht mittels Pfändungs- und Überweisungsbeschluss.

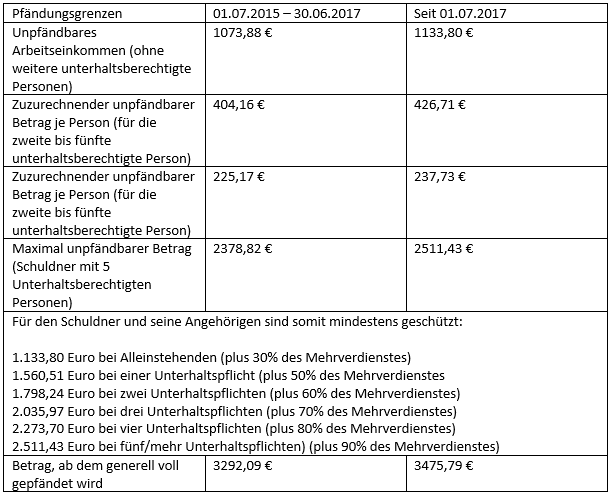

Ermittlung des Nettoeinkommens und der Pfändungsgrenze

Der Pfändungsschutz stellt sicher, dass Schuldner auch bei einer Pfändung ihres Arbeitseinkommens ihr Existenzminimum sichern und die gesetzlichen Unterhaltspflichten erfüllen können. Die Höhe der Pfändungsfreigrenzen für Arbeitseinkommen wird jeweils zum 1. Juli eines jeden zweiten Jahres angepasst. Die letzte Aktualisierung erfolgte zum 1. Juli 2017. Die nächste Anpassung der Pfändungsfreigrenzen wird nach gegenwärtigem Stand zum 1. Juli 2019 erfolgen.

Liegt das monatliche Nettoentgelt über 3.475,79 Euro ist zunächst die Differenz zwischen Nettolohn und Tabellen-„Höchstwert“ zu bestimmen. Der Mehrbetrag über 3.475,79 Euro ist voll pfändbar. Hinzuzurechnen ist der pfändbare Betrag aus 3.475,79 Euro, wie er sich entsprechend der Anzahl der gesetzlich unterhaltsberechtigten Personen aus der letzten Stufe der Pfändungstabelle ablesen lässt.

Beispiel

Zur Begleichung seiner Schulden wird im August 2017 bei einem Arbeitnehmer eine Lohnpfändung durchgeführt. Sein Nettoeinkommen beträgt 3.500,00 Euro. Er ist verheiratet und hat zwei Kinder. Für diese drei Personen ist er unterhaltspflichtig.

Nettoeinkommen 3.500,00 Euro

Tabellen-Höchstwert – 3.478,79 Euro

Pfändbarer Mehrbetrag 24,21 Euro

Pfändbarer Betrag laut Tabelle

bei drei unterhaltspflichtigen Personen + 430,21 Euro

Summe pfändbarer Betrag 454,42 Euro

Der Tabellenwert von 430,21 Euro lässt sich wie folgt errechnen: Der Betrag zwischen dem nicht pfändbaren Freibetrag von insgesamt 2.035,97 Euro (1.133,80 Euro + 426,71 Euro + 237,73 Euro + 237,73 Euro) und 3.475,79 Euro unterliegt zu 7/10 nicht der Pfändung (weil Unterhalt für drei Personen geleistet werden muss).

34.470,00 Euro¹ − 2.035,97 Euro = 1.343,03 Euro

3/10 (= pfändbarer Teil) von 1.343,03 Euro = 430,21 Euro

(Das verbleibende Einkommen wird auf volle 10 Euro nach unten abgerundet.)

– Unpfändbare Teile des Arbeitseinkommens

– Unpfändbar sind insbesondere: die Hälfte der Gesamtvergütung für die Überstunden (Grundvergütung + Zuschlag),

das zusätzliche Urlaubsgeld (die Lohnfortzahlung während des Urlaubs und eine beim Ausscheiden des Arbeitnehmers aus dem Arbeitsverhältnis gezahlte Urlaubsabgeltung nach § 7 Abs. 4 des Bundesurlaubsgesetzes sind dagegen pfändbar), Zuwendungen aus Anlass eines besonderen Betriebsereignisses und Treuegelder (z. B. Jubiläumszuwendungen), Aufwandsentschädigungen und Auslösungen für eine auswärtige Tätigkeit (Reisekosten, Umzugskosten), Gefahren-, Schmutz- und Erschwerniszulagen, Heirats- und Geburtsbeihilfen, Weihnachtszuwendungen bis zur Hälfte des monatlichen Arbeitseinkommens (höchstens jedoch bis zu 500 Euro).

Berechnung des Nettoarbeitseinkommens nach der Nettomethode

Das Bundesarbeitsgericht hat zum pfändbaren Einkommen entschieden, dass bei der Berechnung des pfändbaren Einkommens gemäß § 850e Nr. 1 Satz 1 ZPO die sogenannte Nettomethode gilt. Die der Pfändung entzogenen Bezüge sind mit ihrem Bruttobetrag vom Gesamteinkommen abzuziehen. Ein erneuter Abzug der auf diesen Bruttobetrag entfallenden Steuern und Abgaben erfolgt nicht. Das bedeutet, dass die unpfändbaren Beträge als Bruttobetrag zunächst vom Gesamteinkommen in Abzug zu bringen sind. In einem zweiten Schritt sind dann die Steuern und Sozialabgaben abzuziehen, die aus dem verminderten Bruttoeinkommen (also nicht dem Gesamteinkommen) resultieren (Urteil vom 17.4.2013 – 10 AZR 59/12).

Besonderheiten bei einer Pfändung wegen Unterhaltsansprüchen

Kommt es wegen Unterhaltsansprüchen zu einer Lohnpfändung, gilt die oben genannte Tabelle nicht. Der pfandfrei bleibende Betrag wird in diesem Fall vom Vollstreckungsgericht im Pfändungsbeschluss festgelegt. Das für die Pfändung verfügbare Nettoarbeitseinkommen hat der Arbeitgeber selbst zu berechnen. Dabei muss dem Schuldner von Überstundenvergütungen, vom zusätzlichen Urlaubsgeld und vom Weihnachtsgeld mindestens die Hälfte des Betrags belassen werden.